この記事では、空き家に火災保険は必要なのか、どんな保険が選べるのか、そして保険料の相場や選び方までを分かりやすくまとめています。

「住んでいない家に保険って本当にいるの?」

「全労済や県民共済でも大丈夫?」

全労済が空き家でも利用できる条件や注意点は、専用解説で詳しくまとめています。

▶︎ 詳しくはこちら

初めて空き家の火災保険を検討する方でも読み進めやすいよう、申し込みの手順や注意点まで一つひとつ整理していますので、ぜひ安心してお読みください。

「訳あり不動産解決ナビ」は、不動産実務33年以上の経験をもとに整理しています。

宅地建物取引士・空き家相談士の「西村」が執筆・監修しています。

空き家に火災保険は必要か?まず押さえたい基本

空き家に火災保険は必要なのか迷う方はとても多いです。

「誰も住んでいないし、火を使うこともないのに…」と感じるかもしれません。

しかし現実には、空き家は管理状況によって火災や倒壊のリスクが住んでいる家より高まることがあります。

まずは空き家特有のリスクと、火災保険が必要かどうか判断するための基本を整理していきましょう。

空き家と「住んでいる家」で火災保険の扱いはどう違う?

実は、家が空き家になった瞬間に、火災保険での扱いが大きく変わります。

同じ建物でも「居住中」と「空き家」の状態では、保険会社の評価がまったく違うのです。

まずはその前提を理解しておくと、空き家の火災保険選びがスムーズになります。

住宅用火災保険と「空き家(一般物件)」の火災保険の違い

多くの保険会社では、空き家は一般物件扱いとなります。

この一般物件扱いになると、補償内容や保険料の基準が大きく変わります。

たとえば、住宅用火災保険では付けられる補償でも、空き家では制限される場合があります。

特に地震保険が付帯できないケースは多く、注意が必要です。

空き家になったら「使用状況の変更」を保険会社に連絡すべき理由

住んでいた家が空き家になったら、まず保険会社に確認してください。

使用状況を伝えないまま放置すると、事故が起きたときに補償されない可能性があるからです。

保険会社は「住んでいる家」を前提にリスクを計算しているため、空き家になると契約条件が合わなくなることがあります。

空き家ならではの火災リスク・賠償リスクと未加入のデメリット

空き家は、人が住んでいないことで安全と思われがちです。

しかし実際には、空き家だからこそ起きやすいトラブルがいくつもあります。

ここでは、火災保険が必要とされる背景を理解できるよう、具体的なリスクを整理します。

放火・老朽化・自然災害…空き家の火災・倒壊リスク

空き家は人の目が届かないため、放火のターゲットになりやすいと言われています。

さらに、老朽化が進むと倒壊や外壁の落下など、事故の原因にもなります。

また、自然災害時には風災や大雨の被害が拡大しやすい点も見逃せません。

空き家が原因の近隣トラブルと所有者の賠償責任

失火による延焼は重大な過失がなければ賠償責任を負わないのが原則(失火責任法)です。

ただし、重大な過失や故意がある場合は責任が問われることがあります。

また、台風で屋根材が飛び近隣の車や建物に被害が出た場合も同じです。

このようなトラブルは空き家所有者の重大な金銭リスクにつながるため、火災保険の賠償補償は非常に重要です。

空き家 火災保険の相場と保険料が決まる仕組み

「空き家に火災保険をかけると、どれくらいお金がかかるのか?」と気になる方は多いでしょう。

ただし、保険料は「建物の状態」「補償内容」「地域」「構造」などによって大きく変わります。

ここでは、空き家の火災保険の相場感と、保険料がどう決まるのかを整理します。

空き家 火災保険の相場はどれくらい?年間保険料の目安

数多くの保険会社や保険情報サイトの情報をもとにすると、空き家の火災保険の年間保険料はおおよそ1万円〜6万円程度が一つの目安となっています。

ただしこれは「補償内容を必要最小限にした場合」や「建物の条件が比較的良好な場合」の例であることに注意が必要です。

一方で、補償を手厚くしたり、建物の築年数や構造が古い場合には、年間で十万円近くかかる事例も報告されています。

空き家の火災保険料が高くなりやすい理由

なぜ空き家の火災保険料は「普通の住宅より高め」に設定されやすいのか、その背景を説明します。

空き家は「一般物件扱い」で保険料が上がりやすい

多くの保険会社では、空き家は「住宅物件」ではなく、業務用や倉庫などと同様の一般物件扱いとなります。

このため、居住用住宅に比べてリスクが高いと見なされ、保険料が割高になるのが一般的です。

また、一般物件扱いになると、たとえば「地震保険を付けられない」「補償内容に制限がある」こともあり、そのぶん保険料の基準が変わります。

構造・築年数・立地・管理状況が空き家 火災保険 相場に与える影響

保険料は建物の構造(木造・鉄骨・RCなど)や築年数、床面積、立地、管理状況などによって大きく変わります。

たとえば、木造で古い建物は火災や自然災害に弱いため、保険料が高くなりやすいです。

また、建物が広ければ被害が大きくなりやすいため、保険会社は高めの保険料を設定する傾向があります。

さらに、立地条件(たとえば浸水リスクや台風・風災の可能性)や、管理状態(定期的な見回り、防災対策、防犯対策など)が悪いと、保険料は割高になることがあります。

空き家に使える火災保険の種類と選び方

空き家に使える火災保険には、いくつかの種類があります。

「どれを選べばいいのか分からない…」と感じるのは自然なことです。

ここでは、それぞれの特徴と選び方のポイントをやさしく整理してご説明します。

民間損保の「空き家OK」の火災保険とは

多くの損害保険会社では、空き家でも加入できる火災保険を提供しています。

ただし、住んでいる家とは扱いが異なり、補償内容に制限がある場合があります。

まずは「空き家でも加入できる民間保険」の基本から押さえましょう。

火災・風災・水災など「空き家 火災保険」で押さえたい補償内容

空き家に必要な補償の基本は火災・落雷・爆発です。

さらに、台風などの被害を想定するなら風災・ひょう災・雪災も重要です。

また、空き家は破損や汚損のリスクが高いため破損・汚損まで補償されると安心です。

地震保険が付けられない空き家 火災保険に注意

空き家が一般物件扱いになる場合、地震保険が付帯できないことがあります。

日本では地震保険は「居住用物件」にのみ付帯可能なため、空き家は対象外になるケースが多いのです。

地震リスクに備えたい場合は、補償対象を必ず確認しておきましょう。

空き家専用火災保険+管理サービス一体型の保険

一部の事業者では、火災保険と空き家管理サービスがセットになった商品を提供しています。

これは、空き家管理の手間が軽減されるため、遠方に空き家を所有している方に人気があります。

管理不足による劣化やトラブルを減らしたい方には、有力な選択肢となります。

空き家管理サービスとセット加入するメリット・デメリット

大きなメリットは、定期的な見回りや点検でトラブルを早期発見できることです。

一方で、管理サービス料が追加で発生するため費用が高くなる点には注意が必要です。

とはいえ、倒壊や近隣トラブルのリスクを減らせる点は大きな安心材料です。

空き家 火災保険を比較できる一括見積もりサービスの活用法

「どの保険会社がいいのか分からない」と感じる場合は、一括見積もりサービスが便利です。

複数の保険会社のプランを比較でき、補償・保険料・条件を一度に確認できます。

空き家向けの保険は会社ごとに条件が大きく異なるため、比較は非常に効果的です。

空き家で火災保険に入れない・断られた・切れた時の対処

もしあなたが空き家の保険で困っているなら、結論だけ先に言うと、原因はほぼ絞れます。

ここでは対処を「入れない・断られた・切れた」で整理します。

空き家で火災保険に入れない主な理由

もしあなたが「なぜ入れないの?」と感じたなら、多くの場合、保険会社が見るのは建物のリスクです。

あなたの状況を確認すれば、次の一手が見えます。

まず多いのが、空き家期間が長いケースです。

長期不在だと、事故発見が遅れると見なされます。

次に、管理状況が不明だと不利です。

見回り頻度や、防犯対策の有無を聞かれます。

そして、老朽化が進んでいると加入が難しくなります。

雨漏りや傾きは、火災以外の事故も増えるからです。

用途や構造でも判断が変わります。

空き家は一般物件扱いになることがあります。

この扱いだと、条件が厳しくなる場合があります。

補足です。

「入れない」は、断られたのではなく保留もあります。

情報が足りず、見積もりが止まっているだけの時もあります。

保険を断られた時にまず確認する3つのポイント

もしあなたが断られてショックなら、まずは理由を言語化すると、打ち手が増えます。

ここは「3つだけ」確認すれば十分です。

1つ目は、空き家扱いの基準です。

「何か月で空き家か」を保険会社に確認します。

2つ目は、使用状況の変更届です。

居住から空き家に変わったなら、届け出が必要です。

未届けだと、事故時に不利になる恐れがあります。

3つ目は、一般物件扱いかの確認です。

一般物件なら、住宅用とは条件が変わります。

ここまで確認したら、次は選択肢です。

- 空き家OKの民間損保を当たる。

- 管理状況を整えて再見積もりする。

- 補償範囲を絞って通しやすくする。

安心材料です。

断られても、他社で通るケースは珍しくありません。

条件の出し方で、結果が変わることもあります。

火災保険が切れた場合の最短ステップ

もしあなたが「保険が切れていた」と気づいたら、焦る気持ちは分かりますが、順番が大事です。

最短で復旧する手順を、3段で示します。

ステップ1は、現契約の確認です。

満期日、解約日、未払いの有無を見ます。

ステップ2は、補償の空白を埋める準備です。

空き家なら、一般物件向けで探すのが基本です。

住宅用のままでは、通らない場合があります。

ステップ3は、必要情報をそろえて申込むことです。

ここが早いほど、再加入までが短くなります。

チェックリストは次の通りです。

- 空き家期間はいつからか。

- 建物の構造と、だいたいの築年数。

- 雨漏りや傾きなど、劣化の有無。

- 電気・ガス・水道の使用状況。

- 鍵や照明など、防犯対策の状況。

- 見回り頻度と、管理者がいるか。

注意です。

「空き家ではない」と申告すると後で揉めます。

あなたの状況は、正直に伝えるのが最短です。

火災保険 空き家 × 共済(全労済・県民共済)の注意点

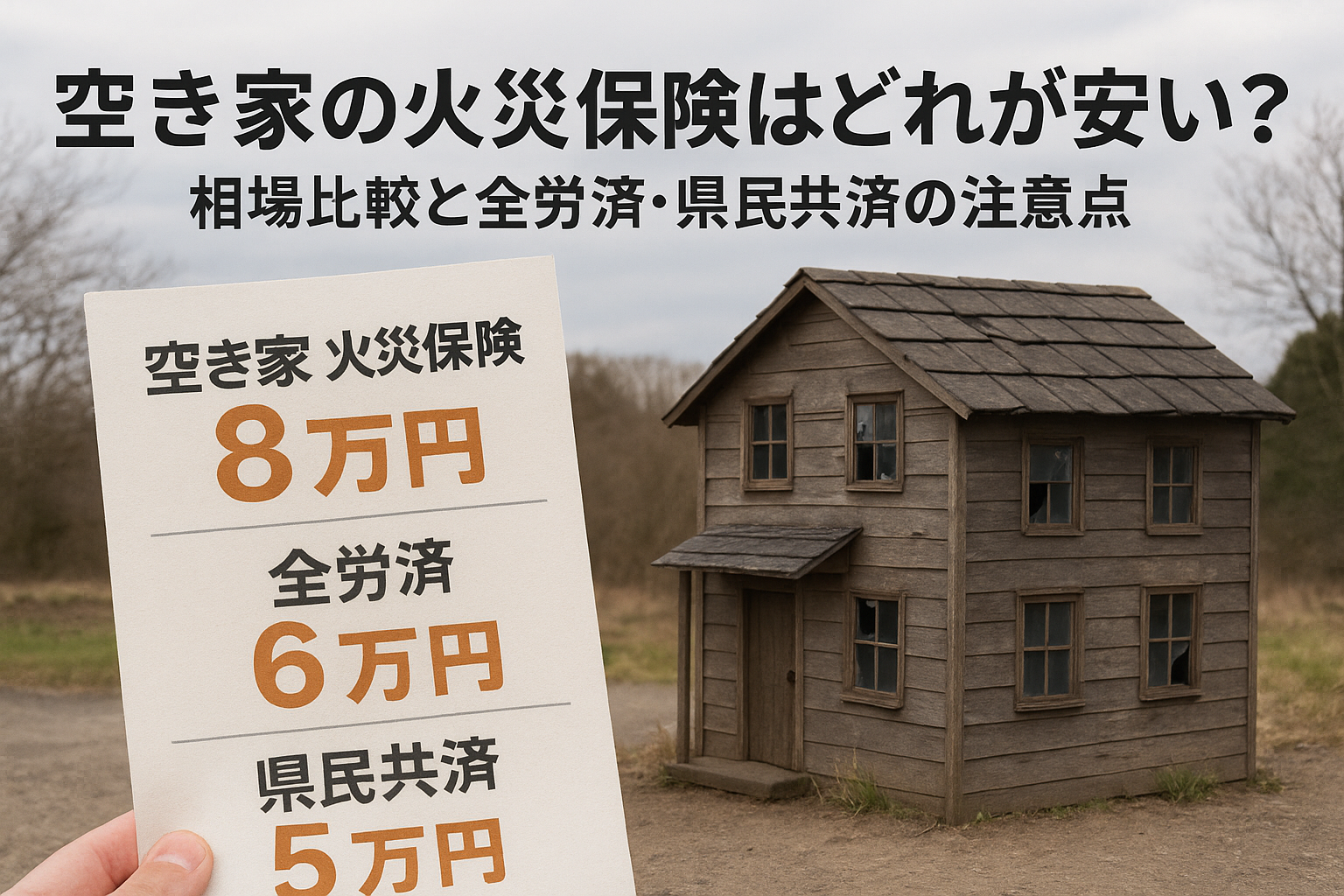

空き家の火災保険について調べると、「全労済」や「県民共済」でも入れるのか気になる方がとても多いです。

しかし実際には、共済の火災補償には空き家を対象外とするケースが多いのが現状です。

ここでは共済での空き家の扱いと、加入前に絶対に知っておきたい注意点をまとめます。

火災保険 空き家 全労済で確認したいポイント

全労済(こくみん共済 coop)の火災共済は、基本的に「居住実態がある住宅」を前提にしています。

そのため、空き家になると補償対象外となる可能性が高く、加入中でも「状態変更の届出」が必要です。

まずは空き家がどのように扱われるのか、全労済の基本方針を把握しておきましょう。

空き家×全労済をもっと詳しく知りたい方へ

「空き家扱い」になるラインと補償対象外になるケース

全労済では、長期間誰も住んでいない場合や、別荘としてほぼ利用されていない場合は空き家扱いとなります。

この状態になると、火災・風災などの補償が「対象外」と判断される可能性があります。

また、使用状況を届け出ていないと事故発生時に補償を受けられない危険があるため要注意です。

全労済で空き家がカバーできないときの選択肢

全労済で空き家が補償されないと分かった場合でも、選択肢はあります。

民間損保の一般物件向け火災保険や、空き家専用の保険商品でカバーが可能です。

補償内容も選びやすく、空き家特有のリスクに対して十分な備えを整えられます。

空き家 火災保険 県民 共済の基本的な見方

県民共済・都民共済などの火災共済も、全労済と同じく「居住している住宅」が前提です。

そのため、一定期間以上人が住んでいないと契約条件に合わなくなることがあります。

検討する際は、まず約款の「使用実態」の項目を確認することが大切です。

「空き家で共済を断られた」時の判断基準はこちら

県民共済の火災共済で空き家がNGとなるパターン

県民共済では、長期間不在の住宅は対象外とされる場合があります。

また、別荘や使用頻度の低い建物も補償対象外となることが多いです。

「一時的に空いているだけ」と誤解しやすいため、判断基準は必ず確認しましょう。

共済が使えない場合に検討したい民間の空き家 火災保険

共済で空き家が補償されない場合は、民間損保の空き家向け火災保険が有効です。

また、空き家管理サービスとセットになった商品なら、劣化やトラブルの早期発見も期待できます。

保険料はやや高くなるものの、空き家のリスクを総合的にカバーできる点が大きな魅力です。

空き家 火災保険を安い保険料で契約するためのコツ

「空き家 火災保険 安い」と検索される方は、なるべく費用を抑えたいという想いが強いと思います。

ただ、空き家は人が住んでいない分だけリスクが高く、安さだけで選ぶと後悔するケースもあります。

ここでは、必要な補償を確保しつつ空き家 火災保険を安く契約するコツを整理して解説します。

空き家 火災保険 安いプランを探す前に整理しておきたいこと

空き家の保険料を下げるには、まず「何を守りたいか」を明確にすることが大切です。

価格だけで比較すると、補償が足りず事故後に困ってしまうケースが少なくありません。

以下のポイントを整理しておくと、保険選びがスムーズになります。

建物・家財・賠償…補償の優先順位を決める

まずは補償の範囲を決めることで、無駄な保険料を抑えることができます。

空き家の場合、家財がないなら建物のみの補償に絞れるケースもあります。

また、第三者への損害に備える個人賠償を付けるかどうかも、予算と相談しながら決めましょう。

免責金額や補償範囲の調整で空き家 火災保険 相場を下げる方法

保険料を抑える有効な方法が、免責(自己負担額)の設定です。

たとえば免責を1万円・3万円と設定すると、保険料が下がることがあります。

補償範囲も見直し、「破損・汚損」を外すなどで空き家 火災保険の相場を下げることが可能です。

複数社見積もりで空き家 火災保険を安くするテクニック

空き家の火災保険は、会社によって保険料も補償内容も大きく変わります。

そのため、1社だけではなく複数社から見積もりを取ることが重要です。

一括見積もりサービスや専門の相談窓口を使うと、相場が比較しやすくなります。

空き家の火災保険に入る前に検討したい「売却・活用」という選択肢

空き家の維持には、火災保険以外にも多くのコストがかかります。

このまま維持するか迷っている方は、空き家の手放し方を整理した全体ガイドも参考になります。

そのため、持ち続けるか・売却するかを比較することも重要な判断材料になります。

コストとリスクを総合的に見たうえで、最適な方向性を考えましょう。

空き家の保険料+固定資産税+管理コストをトータルで見える化する

空き家を所有し続ける場合、火災保険料だけでなく維持管理費も大きな負担になります。

固定資産税・庭木の剪定・老朽化対策などをまとめて見える化することで判断がしやすくなります。

トータルコストを把握することが、ムダな出費を防ぐ第一歩です。

空き家のまま持つか、売却・活用するかの判断ポイント

空き家を持つか手放すかは、築年数・立地・相続人の負担などによって判断が変わります。

今後使用する予定がない場合は売却や賃貸で活用するほうがコストを下げられる可能性があります。

迷っている場合は、一度専門家に相談して方向性を整理すると良いでしょう。

空き家 火災保険の申し込み・見直し手順

空き家の火災保険は、通常の住宅向け火災保険とは扱いが大きく変わります。

そのため、住んでいた家が空き家になった瞬間に「見直し」や「申請」が必要です。

ここでは、空き家の火災保険を申し込む・見直す際にやるべき流れを分かりやすく整理します。

住んでいた家が空き家になったときの火災保険の見直しフロー

転居や相続などで家に誰も住まなくなると、住宅用の火災保険では補償されないケースがあります。

まずは現在の契約が空き家をカバーしているか、しっかり確認することが重要です。

以下のステップを順番に進めれば、見直し漏れを防ぐことができます。

今の火災保険が空き家をカバーしているか確認するチェックポイント

住んでいた家が空き家になった場合、真っ先に確認すべきは現在の保険が空き家を補償しているかどうかです。

約款・重要事項説明書には「空き家期間」「長期不在」「別荘扱い」の定義が明記されています。

迷ったときは保険会社に問い合わせ、空き家扱いの条件を必ず確認しておきましょう。

補償対象外だった場合の解約・再加入の進め方

もし現在の火災保険が空き家を補償していない場合は、契約を見直す必要があります。

補償外の状態で事故が起きると保険金が支払われない重大リスクがあるため、早めの対応が必要です。

解約・再加入の基本は以下の通りです。

- 今の保険の空き家対応を確認する

- 非対応なら「一般物件向け火災保険」を探す

- 空き家専用の火災保険や管理付きプランも比較する

新たに空き家 火災保険に加入するときに必要な情報・書類

空き家向け火災保険に申し込む際は、住宅用の火災保険より提出情報が多くなります。

理由は、空き家は火災・破損・侵入のリスクが高いためです。

ここでは、加入時に必要となる代表的な情報をまとめます。

空き家の状態を正しく申告するためのチェックリスト

申告内容に誤りがあると、事故時に保険金が受け取れないリスクがあります。

次のポイントを正確に伝えることが大切です。

以下のチェックリストを利用して、申告漏れを防ぎましょう。

- 空き家期間(いつから人が住んでいないか)

- 建物の構造(木造・鉄骨・鉄筋コンクリート)

- 築年数と老朽化の状態

- 設備の有無(ガス・水道・電気)

- 防犯対策(鍵・補助錠・センサーライトなど)

- 防災対策(雨漏り対策・倒木リスク・周辺環境)

- 定期的な見回りの有無

これらを正確に申告することで、事故時のトラブルを避けられます。

特に、空き家期間や管理状況は保険料に強く影響する重要情報なので、必ず正確に伝えましょう。

空き家 火災保険に関するFAQ

空き家の火災保険は、条件や管理状況によって大きく結果が変わります。

もし「どの保険が良いのか分からない」「今の保険で十分か不安」という場合は、一度プロに相談すると最短で安全な答えにたどり着けます。

必要な範囲だけ確認できる無料相談を上手に活用してください。

Q1. 住んでいた家が空き家になったら必ず火災保険の変更が必要ですか?

はい。多くの保険では、一定期間人が住んでいない場合は「空き家扱い」となります。

この状態で事故が起きると保険金が支払われない可能性があるため、必ず使用状況の変更を申請してください。

Q2. 空き家 火災保険の相場はどれくらいですか?

建物の構造・地域・管理状況によって変わりますが、年間1万円~6万円ほどが一般的です。

木造や老朽化が進んだ物件では、相場より高くなる場合があります。

Q3. 空き家期間が長いと保険料は高くなりますか?

はい。長期間放置された空き家は火災・破損・侵入のリスクが高いため、保険料が上がる傾向があります。

管理状況を改善すると適正な保険料で加入できる場合があります。

Q4. 共済(全労済・県民共済)でも空き家は補償されますか?

基本的に空き家は補償対象外となることが多いです。

共済でカバーできない場合は、民間損保の一般物件向け火災保険を検討する必要があります。

Q5. 空き家の火災保険に加入するために必要な書類は?

建物の構造・築年数、空き家期間、防犯・防災対策などが必要です。

保険会社によっては外観写真や管理状況の確認資料を求められることがあります。

空き家の火災保険はどこが安い?相場比較と全労済・県民共済の注意点まとめ

空き家の火災保険は、住んでいる家とは扱いが大きく変わり、放火・老朽化・自然災害・第三者被害などのリスクが高まることから、加入または見直しが欠かせません。

特に、空き家になると住宅用火災保険のままでは補償されないケースもあるため、早めの契約確認が重要です。

保険料の相場は年間1〜6万円ほどで、構造・築年数・管理状況によって大きく変動します。

共済(全労済・県民共済)は空き家を対象外にするケースが多く、民間損保や空き家専用保険の検討が必要です。

保険料を抑えるには補償の優先順位や免責の設定、一括見積もりが有効です。

空き家を維持する総コストも踏まえ、売却・活用も選択肢に入れながら最適な判断を行うことが大切です。